全民炸金花手机现金版中国最新版官网 农家具升值税进项抵扣详解

根据《财政部 税务总局对于升值税法现实后升值税优惠战术衔尾事项的公告》(财政部 税务总局公告2026年第10号,以下简称10号公告)第五条第(二)项礼貌,明确了农家具进项抵扣战术。同期,自2026年1月1日起,购进农家具用于坐褥销售梗概奉求加工13%税率货品的加计扣除1%战术已罢手抓行!现行农家具升值税进项抵扣情形按以下尺度抓行↓

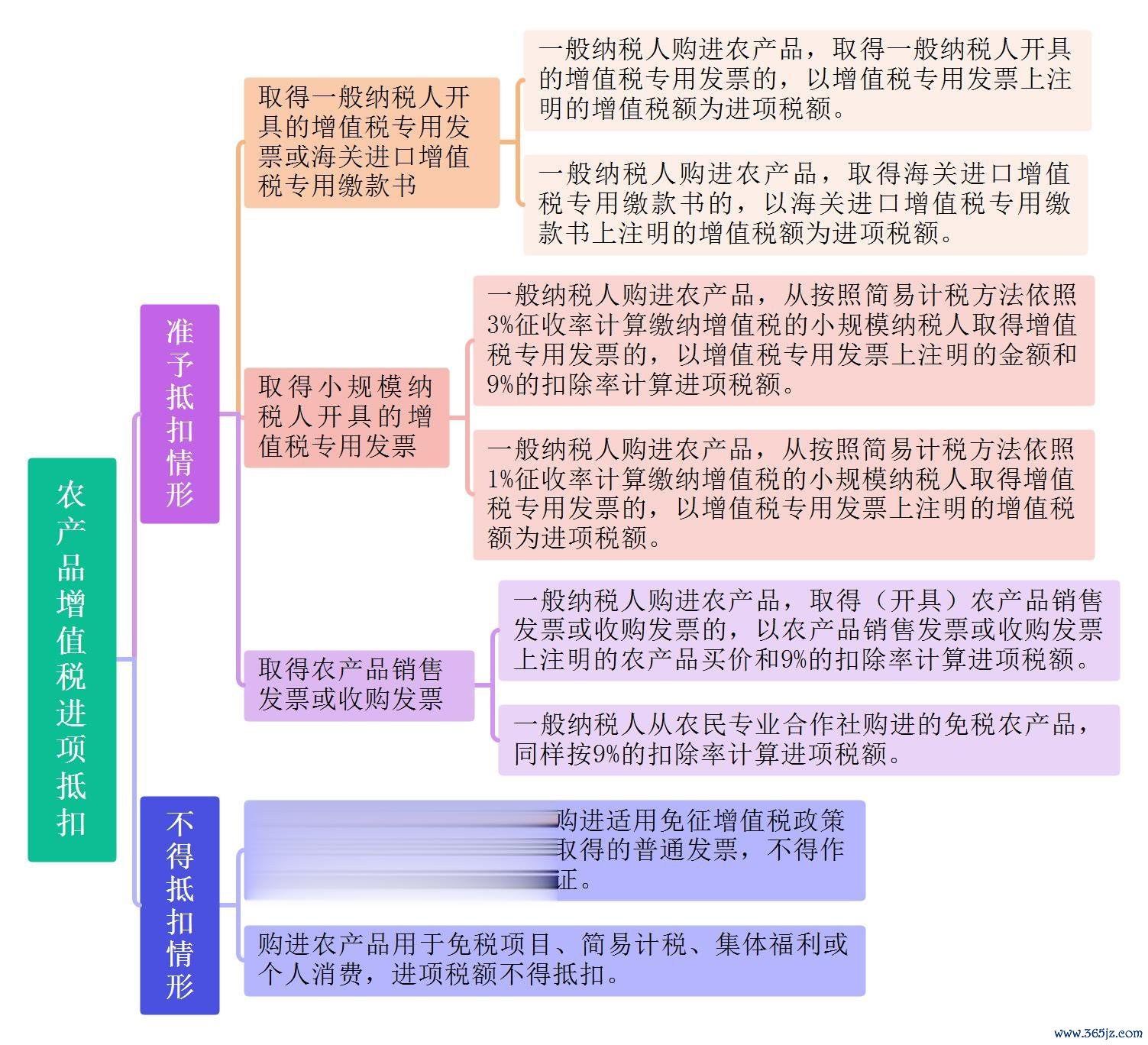

情形一:获得一般征税东谈主开具的升值税专用发票或海关入口升值税专用缴款书

1.一般征税东谈主购进农家具,获得一般征税东谈主开具的升值税专用发票的,以升值税专用发票上注明的升值税额为进项税额。

举例:甲食物厂(升值税一般征税东谈主)从升值税一般征税东谈主处购进玉米,获得升值税专用发票,票面金额1000元、税率9%、升值税税额90元,价税测度1090元。那么,根据10号公告礼貌,甲食物厂该笔往复可抵扣的进项税额为获得的升值税专用发票上注明的90元税额。

2.一般征税东谈主购进农家具,获得海关入口升值税专用缴款书的,以海关入口升值税专用缴款书上注明的升值税额为进项税额。

举例:乙企业(升值税一般征税东谈主),本月入口一批黄桃,获得一张9%的海关入口升值税专用缴款书,注明金额10万元、税额0.9万元。那么,不错抵扣的进项税额为缴款书上注明税额0.9万元。

情形二:获得小领域征税东谈主开具的升值税专用发票

1.一般征税东谈主购进农家具,从按照简便计税设施依照3%征收率计较交纳升值税的小领域征税东谈主获得升值税专用发票的,以升值税专用发票上注明的金额和9%的扣除率计较进项税额。

举例:丙企业(升值税一般征税东谈主)从升值税小领域征税东谈主处购进大豆,获得升值税专用发票,票面金额1000元、征收率3%、税额30元,全民炸金花手机现金版最新版下载价税测度1030元。那么根据10号公告礼貌,丙企业不错抵扣的进项税额为1000×9%=90元。

2.一般征税东谈主购进农家具,从按照简便计税设施依照1%征收率计较交纳升值税的小领域征税东谈主获得升值税专用发票的,以升值税专用发票上注明的升值税额为进项税额。

举例:丁企业(升值税一般征税东谈主)从升值税小领域征税东谈主处购进大豆,获得的升值税专用发票,票面金额1000元、征收率1%、税额10元,价税测度1010元。此时,丁企业不错抵扣的进项税额为发票税额,即10元。

情形三:获得农家具销售发票或收购发票

一般征税东谈主购进农家具,获得(开具)农家具销售发票或收购发票的,以农家具销售发票或收购发票上注明的农家具买价和9%的扣除率计较进项税额。

举例:戊企业(升值税一般征税东谈主)从农民处收购一批小麦,开具的农家具收购发票上注明买价10万元。那么,戊企业应以发票上注明的农家具买价和9%扣除率计较进项税额,即戊企业不错抵扣的进项税额为100000×9%=9000元。

注:一般征税东谈主从农民专科互助社购进的免税农家具,相通按9%的扣除率计较进项税额。

情形四:进项税额不得抵扣的情形

1.征税东谈主从批发、零卖法子购进适用免征升值税战术的蔬菜、部分鲜美肉蛋而获得的浅显发票,不得算作计较抵扣进项税额的左证。

例:己超市(升值税一般征税东谈主)从批发商处购进免税白菜,获得浅显发票,该发票对应的进项税额不得抵扣。

2.购进农家具用于免税名目、简便计税、集体福利或个东谈主破钞,进项税额不得抵扣。

例:庚企业(升值税一般征税东谈主)将购进的大米用于员工食堂(集体福利)全民炸金花手机现金版中国最新版官网,该部分大米对应的进项税额不得抵扣。同期,若购进农家具部分用于应税和免税、集体福利等名目,需按比例分担不得抵扣的进项税额。